时间: 2024-01-07 02:19:46 | 作者: 乐鱼体育在线下载安装

2022-03-22华安证券股份有限公司胡杨对鼎龙股份进行研究并发布了研究报告《半导体材料空间广阔,平台化布局前景可期》,本报告对鼎龙股份给出买入评级,当前股价为20.8元。

公司以打印复印通用耗材业务起家, 具有重研发的优质基因,在耗材领域多次打破国外产品垄断,并借助内生外延实现耗材全产业链布局。 公司专注高端新材料进口替代, 进军高端材料领域并不断丰富产品矩阵,CMP 耗材方面, 抛光垫+抛光液+钻石碟+清洗液实现 CMP 环节主要耗材全覆盖, 面板材料方面, PI 浆料+OLED 显示制程用光刻胶 PSPI+柔性显示面板封装材料 INK 等多点布局, 打造创新材料平台型企业。 公司在打印复印通用耗材业务为国内行业龙头, 开拓光电半导体材料业务并进行平台化布局, 持续推进技术整合并积累行业 Know-How, 材料新星正冉冉升起。

根据 SEMI, 2020 年全球半导体材料市场规模 553 亿美元, 预计 2021年将达 565 亿美元, 同比增长 4.82%, 而中国大陆 2020 年半导体材料市场规模 97.63 亿美元,位居全球第二,同比增长高达 12%, 为全球增长最快的市场。 供给端, 供应链安全趋势下寡头垄断不可持续,内资有望开启国产替代浪潮; 需求端, 驱动一 晶圆厂扩产趋势显著,有望带动材料市场上行: 据 SEMI, 2017—2020 年全球新增半导体产线 条,其中中国大陆有 26 条产线 年新增产能将迎来释放,半导体材料需求将不断的提高; 驱动二 晶圆制造制程一直在升级,带动 CMP 用量提升: 以代工龙头台积电为例,其 2022年 400 亿美金资本开支中, 70-80%用于先进制程,制程的升级将导致抛光步骤和 CMP 耗材用量增加; 驱动三 新兴应用多点开花,带动 CMP材料需求量开始上涨: 消费电子方面, 5G 手机渗透率不断的提高,智能穿戴等AIOT 发展方兴未艾; 元宇宙助力 AR/VR 终端发展;汽车方面,电动化、智能化趋势显著,车轨半导体需求即将爆发。 公司目前在国内抛光垫市场中居于领头羊,产品已确定进入国内主流晶圆厂、成为部分厂商一供,随公司新增产能逐步释放, 未来业绩可期。

据 TECHCET, 2021 年全球晶圆制造用抛光液市场规模将从 2020 年的16.6 亿美元增长至 18 亿美元,增长率为 8%,预计未来五年复合增长率为 6%。 2022 年 3 月 10 日公司公告称子公司武汉鼎泽的氧化铝抛光液产品在客户 28nm 节点 HKMG 工艺的 Al CMP 制程验证通过,并已进入吨级采购阶段。 新产品所使用的氧化铝研磨粒子和高分子聚合物是所有抛光液中技术最难的关键材料,公司此次突破技术难关,再次彰显其强大的材料自研能力,并进一步丰富公司产品矩阵,增厚公司业绩。

半导体制造的制程一直在升级, 需要平坦化的层数和平坦化的要求慢慢的升高, 先进封装及下一代逻辑和存储器件将加速清洗液市场的增长。 以逻辑芯片制造工艺为例, 5 纳米技术节点所要求的总工艺步骤数将由 28 纳米技术节点的 400 次左右增加到 1200 次以上,其中清洗工艺步骤数占总工艺步骤数的 25~30%,进一步带动清洗液等高端湿电子化学品的需求。 公司产品验证与产能建设同步进行, 已初步建成武汉本部一期年产2000 吨清洗液产线, 子公司鼎泽新材已启动 28~14nm 先进制程清洗液产品的研究, 并前瞻布局针对特殊制程及薄膜材料开发相应 CMP 配方清洗液,同时清洗液二期产能建设将在外地布局准备中,静待产能花开。

面板材料: 柔性显示景气度不断的提高, YPI 吨级出货 PSPI+ INK 送样

据 Canalys, 2021 年折叠屏智能手机的出货量达 890 万部, 同比增长148%,而整体智能手机市场仅增长 7%, 并预测 2024 年全球折叠屏手机的年出货量将超 3000 万部, 2021 年至 2024 年的 CAGR 为 53%。公司 YPI 产品销售旺盛, 持续取得吨级订单,新品 PSPI、 INK 已进入中试阶段, 进入客户端测试。 作为国内首家实现柔性 OLED 显示基板材料 PI 浆料量产和吨级销售的企业, 公司持续推进新品研发和技术整合,积累行业 Know-How,产品矩阵不断丰富, 有望充分收益此轮柔性显示上行浪潮。

深耕打印复印通用耗材 20 载,借助内生外延实现全产业链布局。 公司以彩色碳粉的电荷调节剂起家, 通过开展彩色聚合碳粉业务、耗材芯片和显影辊业务向产业链上游进军,布局硒鼓和再生墨盒补全产业链下游业务,实现产业链上下游联动,增强整体竞争力。 我们大家都认为随公司逐步完成耗材业务全产业链布局, 市占率将慢慢地提高,公司打印复印通用耗材市场占有率有望进一步提升。

我们预计 2021-2023 年公司归母纯利润是 2.25、 3.58、 5.50 亿元,对应市盈率为 87、 55、 36 倍,首次覆盖给予公司“买入”评级。

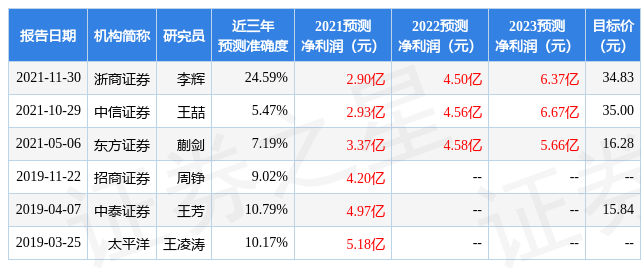

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为24.59%,其预测2021年度归属净利润为盈利2.9亿,根据现价换算的预测PE为67.1。

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为34.0。证券之星估值分析工具显示,鼎龙股份(300054)好公司评级为2.5星,好价格评级为1.5星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

证券之星估值分析提示鼎龙股份盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

|